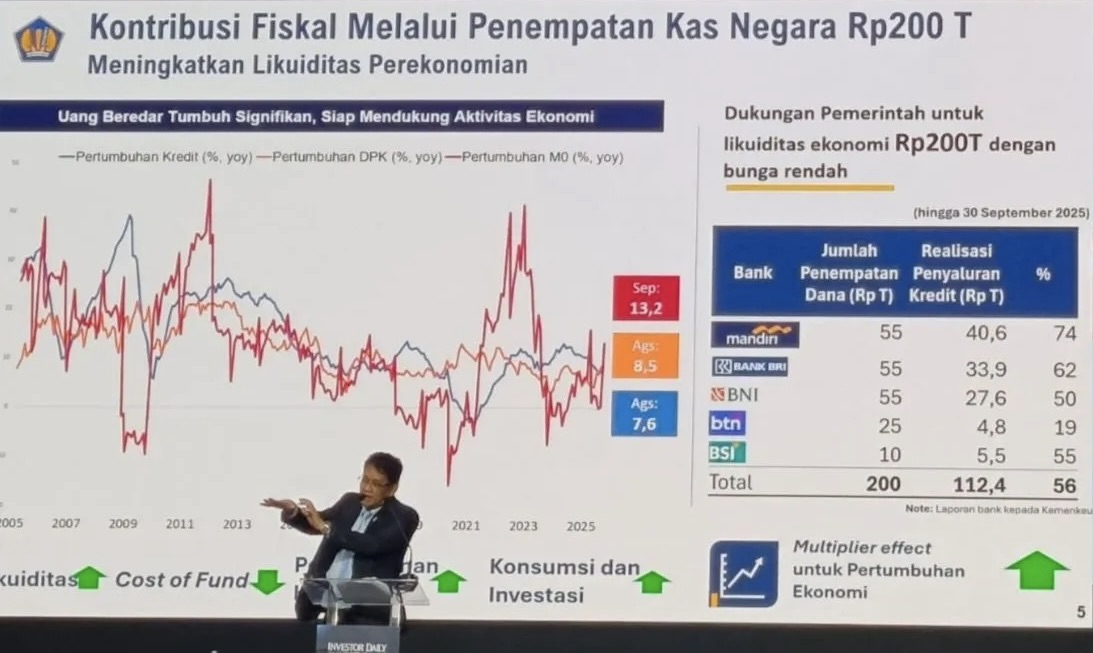

Periskop.id - Pada pertengahan September 2025, Menteri Keuangan (Menkeu) Purbaya Yudhi Sadewa mengumumkan sebuah kebijakan fiskal yang menarik perhatian menempatkan dana pemerintah sebesar Rp200 triliun dari rekening Bank Indonesia (BI) ke lima bank nasional. Kebijakan ini, yang diresmikan melalui Keputusan Menteri Keuangan (PMK) No. 276/PMK.05/2025, bertujuan utama untuk mendorong likuiditas perbankan dan mempercepat penyaluran kredit ke sektor riil serta Usaha Mikro, Kecil, dan Menengah (UMKM).

Bagi orang awam, kebijakan ini mungkin terdengar rumit. Namun, mari kita coba memahaminya dalam bahasa yang paling sederhana. Bayangkan pemerintah memiliki tabungan raksasa di bank sentral, dan kini ia ‘meminjamkan’ sebagian tabungan itu ke lima bank besar di Indonesia (BRI, Mandiri, BNI, BTN, dan BSI) dengan aturan main yang ketat.

Aturan Main ‘Peminjaman’ Uang Negara

Peminjaman dana sebesar Rp200 triliun ini bukan sembarangan. Ada beberapa syarat khusus yang harus dipenuhi bank, yang mungkin terdengar membingungkan, tetapi sebenarnya sangat logis.

1. Tenor 6 Bulan + Skema Deposit on Call

Purbaya menegaskan bahwa penempatan dana Rp200 triliun tersebut tidak memiliki jangka waktu tertentu. Ia menjelaskan sifatnya bersifat deposit on call (DoC), artinya pemerintah bisa menarik kembali dana itu kapan saja diperlukan.

"Enggak harus ada tenor, setiap saat bisa kita geser, (kalau pemerintah butuh, dana Rp200 trilun bisa diambil kembali dari perbankan) karena on call," jelas Purbaya kepada awak media usai Rapat di Kemenko Perekonomian, Jakarta Pusat, Jumat (12/9).

Sebelumnya, Kementerian Keuangan (Kemenkeu) mengungkapkan bahwa tenor penempatan uang negara dilaksanakan untuk jangka waktu 6 bulan.

Bila ditelaah, frasa ‘tenor 6 bulan’ mungkin terdengar kontradiktif, karena DoC seharusnya bisa ditarik kapan saja. Namun, maksudnya adalah:

- Masa program 6 bulan: Pemerintah berkomitmen untuk menempatkan dana ini selama enam bulan.

- Bentuk DoC: Dana tersebut ditempatkan dalam bentuk DoC, yang artinya pemerintah bisa menariknya kapan pun diperlukan, asalkan memberikan pemberitahuan singkat (biasanya 1-7 hari). Ini berbeda dengan deposito biasa yang dikunci dalam jangka waktu tertentu.

Artinya, pemerintah bisa mengambil kembali uangnya sewaktu-waktu, namun payung programnya berlaku selama enam bulan dan bisa diperpanjang.

2. Bunga & Imbal Hasil

Pemerintah tidak memberikan pinjaman ini secara cuma-cuma. Sesuai beleid yang diteken oleh Purbaya, bank harus membayar bunga kepada pemerintah sebesar 80,476% dari suku bunga acuan BI (BI-7DRR).

Dengan formula yang sudah ditetapkan, saat ini BI-7DRR berada di angka 5%, maka imbal hasil yang didapat pemerintah adalah sekitar 4,02% per tahun.

3. 'Tanpa Lelang'

Kemenkeu dalam lama resminya, Sabtu (13/9), menyampaikan bahwa penempatan uang negara kepada bank umum mitra dilakukan dengan mekanisme tanpa lelang. Lantas, apa maksud mekanisme ‘tanpa lelang’ pada kebijakan ini?

Mekanisme ini berarti penempatan dana dilakukan secara langsung. Pemerintah tidak mengadakan lelang atau kompetisi di mana bank-bank saling menawar suku bunga. Sebaliknya, pemerintah langsung menunjuk lima bank Himbara (BRI, Mandiri, BNI, BTN, BSI) dengan formula bunga dan syarat yang sama. Pendekatan ini dipilih demi kecepatan, kepastian, dan keseragaman.

Tiga Alasan Penting di Balik Kebijakan Ini

Kebijakan ini dibuat bukan tanpa alasan. Ada tiga syarat penting yang harus dipenuhi bank, yang sekaligus menjadi tujuan utama pemerintah:

- Dilarang Dipakai Beli Surat Utang: Dana ini tidak boleh digunakan bank untuk membeli Surat Berharga Negara (SBN) atau obligasi. Tujuannya agar uang ini benar-benar mengalir ke sektor riil, bukan sekadar diparkir kembali di aset keuangan.

- Wajib Lapor Bulanan: Setiap bulan, bank harus melaporkan berapa banyak dana yang sudah mereka salurkan ke kredit produktif, seperti pinjaman untuk modal kerja, investasi pabrik, atau pembiayaan UMKM. Ini adalah bentuk pengawasan agar dana tidak digunakan untuk kredit konsumtif.

- Penyaluran ke Sektor Produktif: Ini adalah poin terpenting. Pemerintah ingin memastikan uang ini sampai ke tangan pengusaha, petani, nelayan, atau UMKM, sehingga mereka bisa memperluas usaha, menciptakan lapangan kerja, dan mendorong pertumbuhan ekonomi.

as a preferred

as a preferred

Tinggalkan Komentar

Komentar